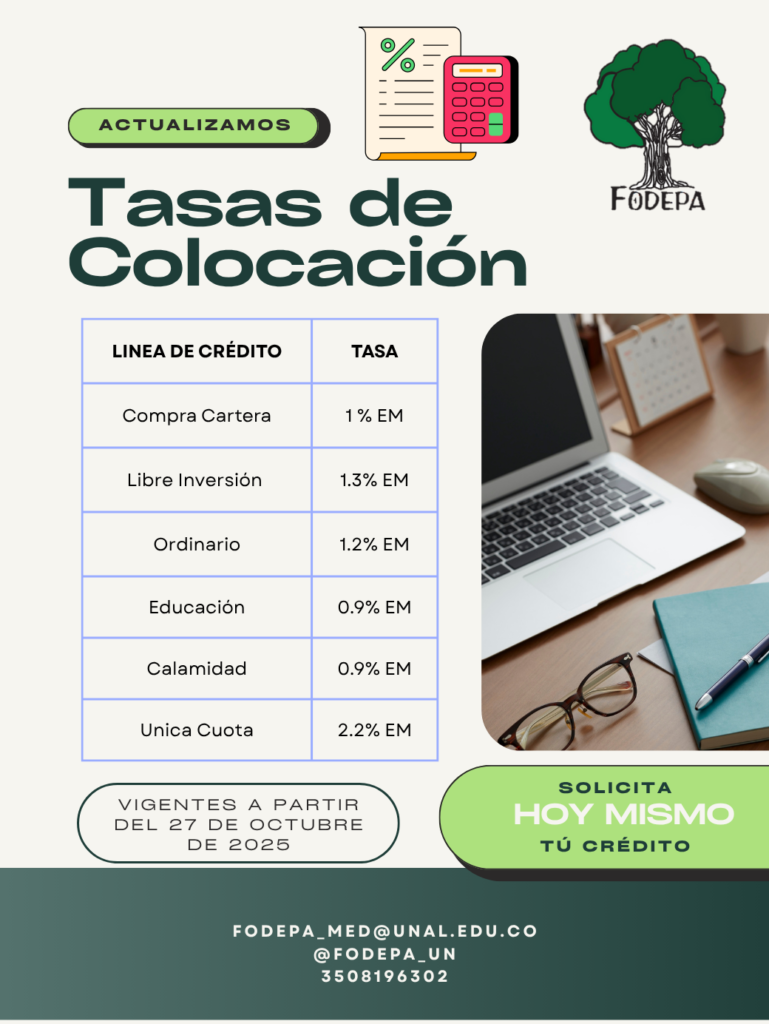

Tasas de colocación

Líneas de crédito

| Línea | Destino | Requisitos |

|---|---|---|

| Libre inversión | Bajo esta modalidad se otorgan créditos con el fin de satisfacer necesidades corrientes del asociado o su núcleo familiar, que propenda por mejorar sus condiciones de vida y sin comprometerse a dar un destino o inversión específico al mismo. | MONTO MÁXIMO: Hasta cien (100) SMMLV. ANTIGÜEDAD: Para tener derecho a este crédito se requiere una permanencia mínima en FODEPA de tres (3) meses continuos contados a partir de la fecha de ingreso o reingreso. PLAZO: Hasta ochenta y cuatro (84) meses, o ciento sesenta y ocho (168) Quincenas. Puede autorizar abonos contra las primas semestrales, estos deberán ser por caja. INTERÉS: Serán fijados por la Junta Directiva, de acuerdo a la fluctuación del mercado. GARANTÍAS: Aportes sociales, ahorros, prestaciones sociales, el asociado deberá firmar un pagaré en blanco con su respectiva carta de instrucciones. |

| Calamidad | Este crédito se ofrece con la intención de cubrir una calamidad (se define como calamidad: suceso fortuito o inesperado que causa pérdidas o sufrimientos al asociado de manera inesperada). Se tendrá en cuenta las siguientes situaciones: 1) Pérdida de la vivienda por un desastre natural (terremoto, incendio, deslizamiento, fallas estructurales de la vivienda, inundaciones). 2) Pérdida de la totalidad de los enseres por incendio, desastre natural o hurto comprobado. 3) Desplazamiento forzado. 4) Pérdida del cónyuge, compañero permanente o parientes dentro del cuarto grado de consanguinidad, segundo de afinidad o primero civil. | MONTO MÁXIMO: Hasta diez (10) SMMLV. ANTIGÜEDAD: Mínimo tres (3) meses de ingreso o reingreso a FODEPA. PLAZO: Hasta treinta y seis (36) meses, o setenta y dos (72) Quincenas. INTERESES: Serán fijados por la Junta Directiva, de acuerdo a la fluctuación del mercado. GARANTÍAS. Aportes sociales, ahorros, prestaciones sociales, el asociado deberá firmar un pagaré en blanco con su respectiva carta de instrucciones. Dependiendo de la cuantía el órgano competente podrá exigir pignoración de cesantías e hipoteca o codeudor. APROBACIÓN: Estos créditos serán aprobados por la gerencia de acuerdo con el presente Reglamento. |

| Educación | El crédito educativo tiene como finalidad procurar el mejoramiento educativo del asociado o de su núcleo familiar dentro del cuarto grado de consanguinidad, segundo de afinidad o primero civil. Se otorga para sufragar los gastos de pagos de matrículas, pagos de pensiones, adquisición de libros, uniformes y útiles escolares, transporte escolar y derechos de grado, para los diferentes niveles de educación formal e informal. | MONTO MÁXIMO: Valor establecido en liquidación de matrícula, o factura. ANTIGÜEDAD: Mínimo un (1) mes de ingreso o reingreso a FODEPA. PLAZO: Hasta doce (12) meses, o veinticuatro (24) Quincenas. INTERESES: Serán fijados por la Junta Directiva, de acuerdo a la fluctuación del mercado. GARANTÍAS. Aportes sociales, ahorros, prestaciones sociales, el asociado deberá firmar un pagaré en blanco con su respectiva carta de instrucciones. ANEXOS: Acreditar mediante constancias y/o documentos idóneos como órdenes de matrícula, talonarios de pago de pensiones. PARÁGRAFO 1: Este será desembolsado directamente a la institución educativa. |

| Unificación de deudas | “FODEPA” concederá bajo esta modalidad, créditos con destino a la liberación de deudas que el asociado tenga con entidades externas con el ánimo de unificar sus créditos. | MONTO MÁXIMO: Hasta ciento cincuenta (150) SMMLV. ANTIGÜEDAD: Mínimo seis (6) meses de ingreso o reingreso a FODEPA. PLAZO: Hasta ochenta y cuatro (84) meses, o ciento sesenta y ocho (168) Quincenas. INTERESES: Serán fijados por la Junta Directiva, de acuerdo a la fluctuación del mercado. ANEXOS: El asociado deberá presentar proyecto de inversión, certificado o último extracto de las deudas y todos los documentos que sean necesarios para sustentar la inversión. GARANTÍAS. Aportes sociales, ahorros, prestaciones sociales, el asociado deberá firmar un pagaré en blanco con su respectiva carta de instrucciones. Dependiendo de la cuantía el órgano competente podrá exigir pignoración de cesantías e hipoteca o codeudor. |

| Ordinario | Bajo esta modalidad se otorgan créditos de consumo de convenio con proveedores de FODEPA con el fin de satisfacer necesidades corrientes del asociado o su núcleo familiar. | MONTO MÁXIMO: Hasta cinco (5) SMMLV. ANTIGÜEDAD: Para tener derecho a este crédito se requiere una permanencia mínima en FODEPA de un (1) mes contados a partir de la fecha de ingreso o reingreso. PLAZO: Hasta treinta y seis (36) meses, o setenta y dos (72) Quincenas. Puede autorizar abonos contra las primas semestrales. INTERÉS: Serán fijados por la Junta Directiva, de acuerdo a la fluctuación del mercado. GARANTÍAS: Aportes sociales, ahorros, prestaciones sociales, el asociado deberá firmar un pagaré en blanco con su respectiva carta de instrucciones. |

| Cuota única | El crédito con la prima o quinquenios se otorgará al asociado que en el momento de la solicitud del crédito no tengan comprometidos sus aportes sociales con otro crédito. | MONTO MÁXIMO: Hasta el 80% de sus aportes sociales al momento de la solicitud, supeditado al 100% del valor de la prima o del quinquenio. o el 80% de la prima o quinquenio siempre y cuando sea descuento por nómina. PLAZO MÁXIMO DE PAGO: hasta doce (12) meses de la fecha del pago de la remuneración afectada. INTERÉS: serán fijados por la junta directiva de acuerdo a la fluctuación del mercado y será el crédito de mayor interés: cuando no se cumpla con la obligación el interés de mora será el máximo permitido por usura. GARANTÍAS: constituirán una garantía efectiva sus aportes sociales y ahorros que el asociado tenga depositados en FODEPA. Además, el asociado deberá firmar un pagaré en blanco con su respectiva carta de instrucciones donde autoriza el reporte por descuento ordinario en caso de incumplimiento. Sin perjuicio de las acciones legales a que se haga acreedor. PARÁGRAFO 1: para el desembolso del crédito con quinquenio se requiere carta laboral y comprobante del ultimo pago de quinquenio anterior, en el caso que aplique. |

PARÁGRAFO: cuando exista disponibilidad presupuestal y se presenten solicitudes por créditos no contemplados en el presente reglamento o plazos diferentes, estos serán estudiados por la junta directiva previo conocimiento del criterio del gerente y podrán ser aprobados con el objetivo de favorecer al asociado